Pablo Villalba, Noelia Villalba, Cristino Villalba y Cristian Villalba fueron sobreseídos en la causa que se les seguía por asociación ilícita y evasión, entre otros delitos. Así lo dispuso el juez federal, Ricardo Mianovich. Una suerte muy distinta corrió el denominado “Clan Esteban”. Allegados a los Villalba, se constató que la familia Esteban tenía autos de alta gama cuando, en simultáneo, cobraban planes sociales. Fueron procesados por lavado.

Martes, 13 de septiembre de 2022

El juez Federal 2 de Resistencia, Ricardo Mianovich, sobreseyó de manera total y definitiva a los propietarios del polirrubro Mega Mundo $2, en la causa que se les seguía por asociación ilícita, evasión agravada, compraventa ilegal de moneda extranjera y lavado de dinero.

En base a un informe realizado por peritos de la Corte Suprema de Justicia de la Nación, dictaminó que el patrimonio de Pablo Villalba, Noelia Villalba, Cristino Villalba y Cristian Villalba es lícito y está justificado por su actividad comercial. Misma suerte corrió Esteban Delmastro, empresario cercano a Cristino, quien también fue sobreseído.

Por otra parte, el resto de los imputados de la causa, conocidos como el “Clan Esteban”, allegados a los Villalba, fueron procesados por lavado de activos de origen delictivo. Se constató que la familia Esteban tenía a su nombre una enorme flota de autos de alta gama, mientras que a la par cobraban beneficios sociales, como la asignación universal por hijo y el programa que subsidia el gas en garrafas. Ninguno de ellos pudo justificar su crecimiento patrimonial.

El inicio

¿Cuál es la génesis de esta causa? Esta investigación comenzó en 2017, a partir de una denuncia de la AFIP que recayó en el Juzgado Federal de Quilmes, a cargo del juez Luis Armella. La misma tenía como principal imputado al gremialista de la Uocra, Juan Pablo “Pata” Medina, quien estaba acusado de liderar una asociación ilícita dedicada al lavado de activos y la extorsión.

¿Cómo queda pegado Villalba y el resto de los chaqueños en esta causa? De la investigación surgió información que indicaba un vínculo comercial entre Cristino Villalba y Juan Horacio Homs, a quien el chaqueño le compró varios vehículos.

¿Quién es Homs? Presunto testaferro del Pata Medina, Homs es un empresario mendocino que figuraba como titular de Abril Catering SA, una empresa que producía las viandas que, supuestamente bajo extorsión, Medina exigía comprar a los empresarios de la construcción para alimentar a los obreros. Hasta la publicación de esta nota, Homs seguía detenido acusado de lavado de dinero agravado e intermediación financiera sin contar con autorización emitida por autoridad de supervisión competente.

Tras detectarse este vínculo comercial entre Homs y Villalba, se consideró la posible existencia de hechos relacionados con una supuesta organización criminal, integrada por más de tres personas, donde Cristino Villalba sería el jefe u organizador, junto con Esteban Ismael Delmastro, Carlos Daniel Esteban, Noelia Liliana Villalba, Pablo Nelson Villalba y Christian Fabián Villalba y “otras personas”.

Esta supuesta organización estaba destinada a cometer, colaborar o coadyuvar en delitos tributarios, evasión y lavado de activos a través de facturas electrónicas falsas, de personas físicas y jurídicas instituidas como proveedores de bienes y servicios que carecían de capacidad económica, como así también expidiendo a través de las sociedades montadas facturas falsas por servicios, compras o ventas que no fueron efectivamente prestados o realizadas, a cambio de un precio de momento no determinado.

Allanamiento, autos de lujo y detenciones

Es así que el 25 de junio de 2019, la Justicia Federal, a través de Prefectura Naval, realizó una serie de allanamientos en simultáneo en todos los locales de la firma Mega Mundo $2, tanto en Resistencia, como en Corrientes y Sáenz Peña, como así también en domicilios particulares.

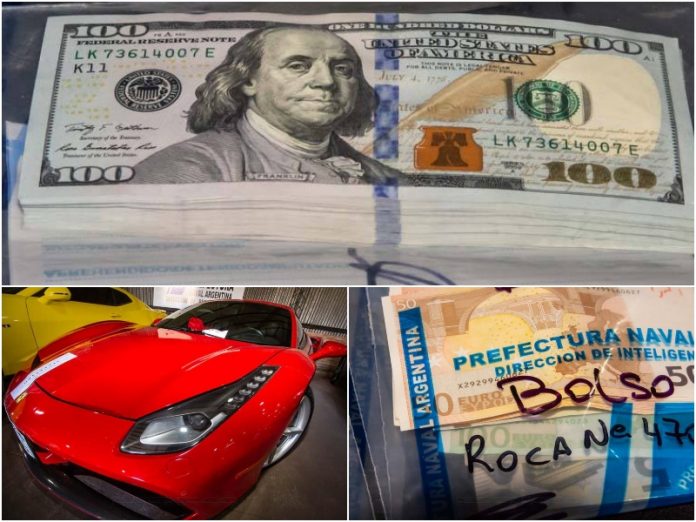

Como resultado de los allanamientos, se secuestró una impresionante flota de vehículos de alta gama, motocicletas, camiones y dinero en efectivo. Entre los autos incautados se encontraban tres Mercedes Benz, una Ferrari, dos Audi deportivos, dos Chevrolet Camaro y un BMW, valuados en más de 100 millones de pesos (de ese entonces). La por ese entonces Ministra de Seguridad de la Nación, Patricia Bullrich, realizó una conferencia de prensa en donde felicitó a la fuerza federal por ese operativo.

En total, se secuestraron 35 automóviles -25 de ellos de alta gama- tres camiones, más de 3 millones y medio de pesos, 73 mil dólares, 1600 euros, y también una cantidad de pesos mexicanos, uruguayos y yuanes. Cristino Villalba y otras seis personas quedaron detenidas.

En septiembre de 2019, Villalba recuperó su libertad gracias a un fallo de la Sala Segunda de la Cámara Federal de La Plata. Y en diciembre de ese mismo año, la misma Sala le concedió la falta de mérito, al tiempo que declaró la competencia a la Justicia Federal de Resistencia. Finalmente, este lunes, el juez Mianovich le dictó el sobreseimiento, tanto para él como para el resto de su familia.

Pericia contable

En base a un informe de los peritos de la Corte Suprema de Justicia, el magistrado determinó que los Villalba hicieron su fortuna de manera lícita a través de su actividad comercial. En este punto, cabe destacar que el fiscal, Patricio Sabadini, pidió ampliar la pericia, pero el juez consideró que no era necesario y que “hacer lugar a lo planteado resultaría un retardo en perjuicio de los imputados en la resolución de su situación procesal”. LITIGIO pudo confirmar que Sabadini apelará tal decisión.

“Con la prueba arrimada a la causa durante todos estos años de investigación, no pudo comprobarse que los fondos con los que se adquirieron los bienes que conforman el patrimonio del grupo Villalba provengan de actividades ilícitas”, añadió.

Al referirse al incremento patrimonial de los Villalba, el juez dejó en claro que “la evolución patrimonial se encuentra respaldada por las actividades económicas y comerciales, lo que les permitió la adquisición de diversos bienes muebles e inmuebles, todos ellos inscriptos legítimamente ante los organismos oficiales y declarados ante los entes recaudadores”.

Además, consideró que si bien hay escuchas realizadas por Prefectura Naval en las que Cristino Villalba que estarían llevando a cabo maniobras compatibles con la compra y venta de moneda extranjera, lo cierto es que dichos elementos resultaron “insuficientes” para probar la imputación respecto del delito de operación en cambios sin contar con autorización.

Por otra parte, Villalba realizó rectificaciones en las declaraciones juradas del período 2013/2018 y posteriormente se acogió a planes de pago, por lo que las deudas impositivas con la AFIP fueron consideras por el juez como “cuestión zanjada”.

En este sentido, indicó que el 14 de abril de 2021, en una nota dirigida al fiscal Sabadini, la AFIP informó ajustes conformados por IVA, Ganancias y Salidas no documentadas para los períodos 2013 a 2018 por más de 96 millones de pesos, los que implicarían una facturación adicional de 96 millones de pesos sobre las ventas declaradas originalmente. Si se suma dicho monto a lo informado por la pericia contable, la facturación del período 2013 a 2018 de las empresas de Villalba superaría los 850 millones de pesos, según explicó el magistrado. También se informó ajustes conformados por IVA, Ganancias y Salidas no documentadas por el período fiscal 2013 de $4.761.210 y ajustes consolidados por los períodos 2014 a 2018 por un total de $87.087.899.

“Si dichos montos se suman a las ventas netas declaradas y validadas por la pericia contable para los mismos períodos, los ingresos del mencionado superan los 665 millones de pesos, monto más que resulta razonable para la adquisición de los activos”, dedujo el juez.

“En lo que respecta a las presentes actuaciones, y particularmente con el grupo ‘Villalba’, cabe manifestar que en estos autos en fecha 5 de noviembre de 2021 (habiendo sido ya indagados en autos por estos delitos, sobre los cuales el juez federal de Quilmes dispuso la falta de mérito el 12/07/19) este tribunal dispuso la suspensión de la acción penal tributaria por los periodos fiscales 2018 – 2019 respecto de Cristino Villalba por aplicación del artículo 10 de la Ley N° 27.541 – Ley de Solidaridad Social y Reactivación Productiva”, señaló el magistrado.

“Con la prueba arrimada a la causa durante todos estos años de investigación, no pudo comprobarse que los fondos con los que se adquirieron los bienes que conforman el patrimonio del grupo Villalba provengan de actividades ilícitas”, sostuvo el juez Mianovich.

Quien también está incluido en el grupo de los sobreseídos es el empresario cercano a Villalba, Esteban Delmastro. “Con relación a supuestas actividades delictivas, debemos destacar que no existen elementos que puedan afirmar su vinculación con los ilícitos tributarios y los hechos de encubrimiento de contrabando que se reputan en autos como ilícitos precedentes”, sostuvo Mianovich al referirse a la situación procesal de Delmastro.

“Si bien de las tareas realizadas por la prevención en los inicios de la investigación surgen conversaciones telefónicas sobre el abonado utilizado por Delmastro, de donde se desprende que cobraría dinero por algunas gestiones relacionadas con la compra de IVA, la compra de cheques o la emisión de alguna factura, lo cierto es que lo expuesto no reviste entidad suficiente para ser considerado como ilícito precedente que nos permita afirmar que el origen de los fondos que el imputado posee sean espurios”, afirmó.

El “Clan Esteban”

Una situación totalmente distinta atraviesa el “Clan Esteban”. Carlos Esteban, su hija Perla y su esposa, Perla Traico, quedaron procesados (sin prisión preventiva) acusados del delito de “lavado de activos de origen delictivo, llevado a cabo con habitualidad”.

“De la prueba colectada hasta el momento, surge que los miembros de este grupo económico no contaban con actividades comerciales o económicas al momento de la adquisición de los bienes objeto de lavado (durante el periodo investigado), lo que nos permite conectar el origen de los fondos para la adquisición de dichos bienes, con los hechos que conforman los ilícitos precedentes”, sostuvo el magistrado.

Mianovich indicó en este punto una cuestión paradójica que ilustra de manera clara la inconsistencia del patrimonio de la familia Esteban. Es que, por un lado, eran dueños de varios autos de altísima gama y por el otro también eran beneficiarios de programas sociales, como la asignación universal por hijo, el subsidio para la compra de gas en garrafa y el plan PROGRESAR (beca estudiantil).

En este punto cabe mencionar una cuestión: Villalba tenía cédula azul para manejar mucho de esos vehículos, lo que da una idea de la estrecha relación que lo unía con Carlos Esteban. Sin embargo, para el juez, esto no es motivo suficiente para endilgarle delito alguno a Villalba.

“(Carlos) Esteban habría tenido un incremento patrimonial injustificado que quedó demostrado en la adquisición de vehículos de alta gama, cuyos titulares son terceras personas allegadas por vínculos familiares. Lógicamente, esto abre también una interrogante respecto de la posible investigación de los testaferros”, indicó el juez.

Aclaró también que, si bien Esteban se acogió al plan de facilidades que le dio la Ley 27.562, que brinda AFIP como moratoria, lo cierto es que la regularización de su situación y la del resto de su grupo familiar ante el organismo recaudador, realizada con posterioridad al inicio de la investigación, no impide inferir la existencia de ilícitos precedentes relacionados.

“En este contexto, la circunstancia de referida a la no presentación de Declaración Jurada, y particularmente la no registración ante el organismo recaudador de actividades económicas de su grupo familiar -quienes resultan ser titulares registrales de diversos bienes-, habiéndolo hecho luego de haber sido procesado, me permite inferir, con el grado de probabilidad que esta etapa requiere, que aquellos ilícitos tributarios podrían ser considerados como precedentes generadores de ingresos espurios, coordinados y organizados por Carlos Esteban”, sostuvo el juez.

AUH, Camaro y Mustang

En relación a Cereza Esteban, hija de Carlos, el magistrado indicó al momento de la realización de la inspección de AFIP, en marzo de 2021, la imputada no se encontraba inscripta en ningún impuesto ante el organismo recaudador; inscribiéndose recién en agosto del 2020 para presentar declaraciones juradas por los periodos 2015, 2016, 2017, 2018 y 2019.

De esa inspección surgieron datos importantes: se confirmaron las compras de vehículos y movimientos de dinero en dólares que no se condecían con su realidad económica, ya que no poseía actividad comercial declarada.

Además se constató que a pesar de ser beneficiaria de una Asignación Universal por Hijo y del programa garrafa social, era o había sido en su momento titular de una flota de vehículos de altísima gama tales como un Ford Mustang, un Chevrolet Camaro Six SS, un Volkswagen Gol Trend, un Peugeot Boxer 320, un Jeep Cherokee, una Toyota Hilux 4×4, una Toyota Hilux 4×4, un Peugeot 207, una Ford Ranger 4×4, un Volkswagen Crossfox, una Volkswagen Amarok y una Mercedes Benz A250.

Se constató que a pesar de ser beneficiaria de una Asignación Universal por Hijo y del programa garrafa social, Cereza Esteban era o había sido en su momento titular de una flota de vehículos de altísima gama tales como un Ford Mustang, un Chevrolet Camaro Six SS y una Mercedes Benz A250, entre otros.

En cuando a la esposa de Esteban, Perla Traico, la AFIP constató que al momento del inicio del procedimiento no registraba actividades comerciales y se encontraba dada de alta de oficio en los Impuestos a las Ganancias, IVA y Bienes personales, con clave tributaria inactiva por inclusión en base de contribuyentes “no confiables”. Tampoco registró presentación de declaración jurada.

Con relación a su incremento patrimonial, Traico adquirió automotores en el período 2016/2018 por un monto de $4.196.425, según facturación informada por terceros. Se registró la venta de un Porsche Cayman, un Chevrolet Cruze y un BMW X6 35I. Además, registraba pedido pendiente para la venta de un Chevrolet Camaro SIX.

“La adquisición de los bienes que poseía la imputada, no se encuentran justificados en razón de que no contaba con actividad económica o comercial que justifique aquellos fondos, verificándose así -en coincidencia con lo manifestado por AFIP en la correspondiente verificación- un incremento patrimonial no justificado”, señaló el juez.

Nota relacionada

“Mega Mundo $2”: piden enjuiciar a los dueños del polirrubro por encubrimiento de contrabando